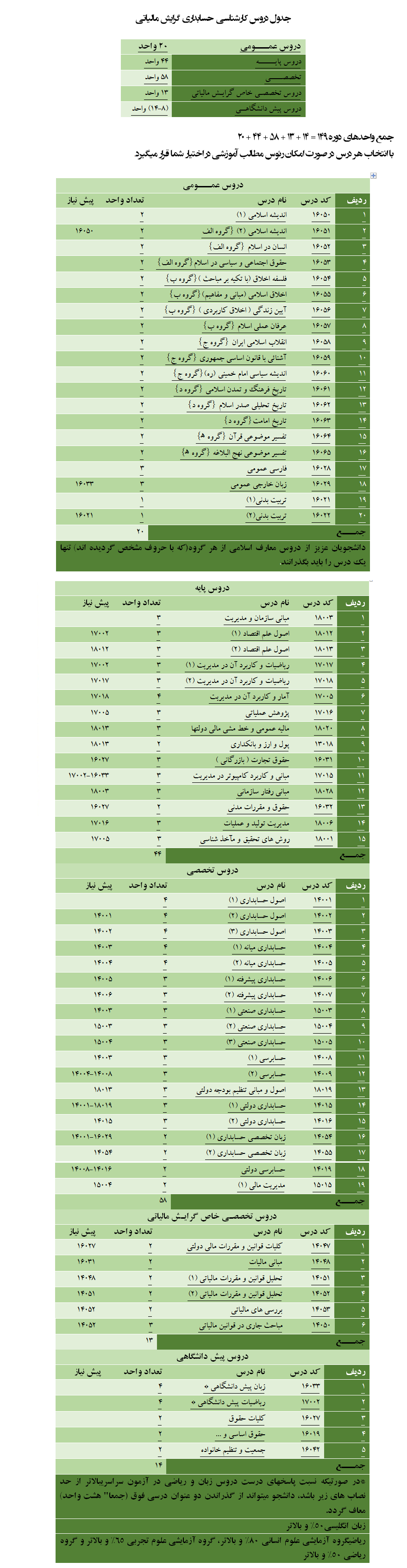

سرفصل و آشنایی با رشته حسابداری مالیاتی

آشنایی با گرایش مالیاتی

مالیات در بستر دانش و پژوهش

مالیات در حدود مفاهیم عام و کلی عنوانی آشنا و جای گرفته در ذهن همگان است. توده مردم مالیات را به عنوان ابزار تأمین هزینههای دولت میشناسند و این برداشت از لحاظ سوابق تاریخی و مندرجات قوانین مالی کنونی و مشهودات عینی مقرون به صحت نیز میباشد، اما امروز در توصیف جامع این مهم باید بگوئیم، مالیات، علاوه بر نقش آن در بخش هزینههای دولت که خود حفظ و حراست مرزها، تأمین امنیت و احترام حقوق مالکیت، حفظ ثبات، ایجاد فضای اخلاقی و اعتماد متقابل افراد، ارتقاء علم و دانش و بهداشت و سایر خدمات عمومی را در بر دارد، وسیلهایست برای تدوین سیاستهای اقتصادی عالمانه منتج به توزیع عادلانه درآمد جامعه و زدودن فقر و یا لااقل جلوگیری از تشدید آن و تأمین رفاه، پیشگیری از بروز و یا دفع فساد ناشی از تکاثر ثروتهای غیر مولد و سوق دادن آن به سوی سرمایه گذاری های مولد، جلوگیری از مواجهه با بروز کسری تراز پرداختهای خارجی، ایجاد زمینه نفی مشاغل کاذب و به طور کلی نیل به رشد و توسعه اقتصادی کشور و همچنین حفظ منافع اقتصادی، اجتماعی و سیاسی جامعه.

با ذکر این کلیات، ذیلاً مالیات را از جهات مختلف معرفی و به طور مجمل مورد بحث قرار می دهیم تا ضرورت مطالعه و پژوهش پیرامون آن مورد توجه و بررسی و اظهار نظر قرار گیرد:

پیدایش مالیات:

محققین علم مالیه مبدأ تاریخی وضع مالیات را زمانهای تبدیل جوامع کوچک به بزرگ و رویآوردن انسان از زندگی قبیلهای و روستانشینی به شهرنشینی و بنا به قولی زمان تأسیس حکومتها ذکر نمودهاند، اما باید توجه داشت که این مرحله، تازه مرحله تکاملی بوده و این خبر تاریخی از دیدگاه تدوین و اعلام قواعد و مقررات عمومی و گماردن مأموران و محصلین مالیات قابل قبول میباشد و گرنه باید گفت که پیدایش مالیات در اصل به آغاز زندگی اجتماعی و مدنی (ولو در جوامع بسیار کوچک( انسان مربوط می شود.

مالیات بهای خدمات مشترک افراد مقیم یک ناحیه یا داخل در یک جامعه است. اگر در زندگی قبیلهای، یک قبیله مورد تهاجم قبیله دیگر قرار می گرفت، افراد توانای قبیله نخست به مقابله و دفاع می پرداختند و این خود بدان معنی است که رزمندگان، مالیاتی به صورت غیر نقد یعنی در قالب نیروی انسانی متقبل می شدند، همچنین اگر افراد قبیله به ترتیب نوبت نگهبانی را عهده دار می شدند، و یا چنانچه در یک روستا عده ای با تشریک مساعی، معبد یا گرمابه عمومی می ساختند یا قناتی حفر می نمودند، همانا مصالح یا خدمات ارائه شده هر یک در این موارد را بایستی به منزله مالیات تلقی نمود. حال با گسترش جوامع و تقسیم کار و محول شدن بخشی از وظایف شخصی و خانوادگی به اولیای امور و ظهور پیام آوران و حاکمان دینی و یا تسلط و روی کارآمدن پادشاهان و فرمانروایان، دیگر امکان مشارکت مستقیم و بدون واسطه مردم برای انجام امورعامالمنفعه و دفاع و رفع نیازهای مشترک اجتماعی میسر نبوده، در نتیجه هزینه های مربوط به اداره کشور یا " دولت – شهرها " توسط حاکمان بر اساس ضوابطی بین مردم سرشکن و به مرور تشکیلاتی برای جمعآوری مالیات به صورتهای نقدی و جنسی تأسیس و نیز مقرراتی برای اعزام مشمولین به خدمت سربازی وضع و اجرا گردید و رفته رفته تعیین و وصول مالیات حالت اتکاء به نظم و انضباط و عدالت و موازین حقوقی به خود گرفت.

از گفتار اجمالی فوق این نتیجه را می گیریم که مالیات صرفاً خاص دورههای تمدن نبوده بلکه قدمت آن به زمانی می رسد که انسان متوجه ضرورت زندگی اجتماعی شده و با این ترتیب یک امر جدایی ناپذیر از انسان بوده و خواهد بود.

از منظر قدمت بر قراری مالیات توسط حکومت ها نیز می توانیم به سوابق مالیاتی در سرزمینهای سومر، مصر، بابل و آشور و در حدود آثار و نوشتههای تاریخی در ایران باستان اشاره نمائیم.

در هزاره سوم پیش از میلاد مردم سومر به سه طبقه اجتماعی مردان آزاد، بردگان و طبقه متوسط تقسیم شده بودند که پادشاه از مردان آزاد به طریق گماردن به بیگاری، تعیین مالیات های جنسی اراضی مزروعی، مالیات دربار و عوارض جنگی مالیات اخذ و نیز مالیات هایی از ملل مغلوب می گرفت.

بطوریکه در تاریخ آمده است، در 2400 سال پیش از میلاد مردم شهر لگاش(از شهرهای سومر) به لحاظ عملیات تجاوز کارانه عدهای از مأموران وصول مالیات، به مبارزه برخاسته پادشاه سومر «اورنانشه» را از تخت به زیر آوردند و فرمانروای دیگری به نام «اوروکاگینا» را برای خود برگزیدند که او هم اصلاحات قابل توجهی را در امر مالیات به عمل آورد و این اقدام احتمالاً اولین اصلاح اجتماعی از حیث مسائل مالیاتی در جهان بوده است.

در مصر خزانه ای برای جمعآوری عایدات وجود داشت که پس از وصول به قصر پادشاه فرستاده می شد. محصولات مزارع و باغ ها هم به انبارهایی که وابسته به خزانه بود، حمل می گردید. کلیه اراضی متعلق به فرعون بود و کسی بی اجازه فرعون حق بهره برداری نداشت. برزگران اراضی سالانه مالیاتی معادل تا محصول به فرعون می پرداختند.

در بابل حمورابی مالیات هایی برای اداره قشون که برای برقراری نظم تشکیل شده بود، دریافت می نمود و اگر از مالیات وصولی مقداری باقی می ماند، صرف ساختن کاخ ها و پرستشگاه ها و راه و پل می شد. هر ساله بخشی از درآمد کشور هم به معابد اختصاص می یافت و ضمناً از محصول برخی زمینها سالانه مالیات جنسی مانند خرما، غله و میوه به معابد پرداخت می گردید و در صورت امتناع ملک به تصرف معابد در می آمد.

در آشور، دولت در حقیقت یک حکومت جنگی تشکیل داده بود و کشور با برخورداری از غنائم جنگی و با به کار گرفتن اسیران اداره می شد.

تاریخ ایران هم از اواخر قرن هشتم قبل از میلاد شروع می شود، اما به دلیل محو اخبار و نشانه های تاریخی، اطلاعی از وضع مالیات و نقطه شروع برقراری مالیات در دوره های قبل از هخامنشیان در دست نیست، لذا ناگزیر بایستی به مطالعه تاریخ مالیاتی ایران از دوره هخامنشیان اکتفا نمود.

به هر حال با پیشرفت تمدن، مقررات مالیاتی هم به مرور مسیر پیشرفت و تحول را طی مینماید، منتهی چون در زمانهای قدیم وضع قوانین جامع و اجرای دقیق آن میسر نبوده و منافع فردی و نفوذ زورمداران همیشه تساوی حقوق و اصل عدالت را تحتالشعاع قرار می داده، موضوع مالیات هم با وجود روی آوردن به ضوابط و تدوین و اعلام قواعد مالیاتی از طرف دولت مرکزی، مانند سایر عوامل به صورتهای دیگری متجلی میشده و حتی وسیله سوء استفاده و تجاوز به حقوق ملل مغلوب و دست نشانده و یا طبقات ضعیف قرار میگرفته است. ناگفته نماند، در پارهای ادوار تاریخی وضع و اجرای قوانین مالیاتی همراه با عدالت نسبی بوده است.

با انقلاب کبیر فرانسه تعمیم مالیات و اشاعه اصول مساوات و عدالت در این خصوص صورت عمل به خود می گیرد. از این تاریخ ابتدا در فرانسه و بعد به تدریج در سایر ممالک دنیا تمام افراد کشور اعم از غنی و فقیر موظف به پرداخت مالیات می شوند تا اینکه قبل از جنگ جهانی اول (1919 - 1914) مبنای مالیات بر قدرت و استطاعت مالی مؤدی و اخذ مالیات تصاعدی و اعمال معافیت هایی برای فعالیت های علمی و زراعت و امور کارگری قرار می گیرد.

با توسعه تجارت و وسائط نقلیه سریعالسیر و افزایش ارتباطات و همچنین کاربرد ادوات جدید در تولید، در اغلب کشورها مالیات نقدی جانشین مالیات های جنسی می شود و به مرور بر حسب نیازهای جدید مالیات در تمام مراحل تولید و توزیع به اسامی و اشکال مختلف مانند مالیات بر شرکت ها، مالیات نقل و انتقال، حقوق گمرکی، عوارض ثبتی دادگستری، مالیات بر ارث، مالیات بر مصرف و مالیات بر انواع درآمد و دارایی دیگر از مؤدیان وصول می گردد.

مالیات در ایران:

از چگونگی وضع و وصول مالیات ها در دوره مادها و دوره های قبل از آن اطلاع چندانی در دست نیست و در خصوص دوره هخامنشیان نیز اطلاعات بیشتر از منابع یونانی به ویژه از نوشته های هردوت مورخ یونانی به دست آمده است، در عین حال راجع به این دوره، اطلاعاتی هم از کتیبه های پارسی کهن می توان به دست آورد، مثلاً در کتیبه بزرگ بیستون بین همدان و کرمانشاه به مسئله دریافت باژ (باج - مالیات) از 23 کشوری که تحت امر داریوش بزرگ هخامنشی بوده اند، اشاره شده است.

با وجود نقص اطلاعات در مورد مالیات های ایران باستان، اکنون می توان وضع مالیاتی ایران در طول حدود 2500 سال تاریخ مدون این کشور را با مراجعه به کتب و تألیفات متعددی که در دسترس می باشند و سفرنامه های مستشرقین و محققین خارجی و سایر قراین و اسناد موجود مورد مطالعه قرار داد، تا آنجا که ممکن است حاصل این مطالعات محتوای مجلدات متعددی را شامل شود. با این ترتیب، مسلماً ارائه تاریخ تفصیلی و حتی تاریخچه مجمل مالیاتی ایران از حوصله این مقال خارج است، لذا در این مبحث صرفاً به ذکر فرازها و برخی نقاط عطف تحولات مالیاتی ایران در طول تاریخ مذکور اکتفا می شود.

کورش هخامنشی وقتی موفق شد، اقوام مختلف آریایی را تا سرحدات پامیر گرد خود جمع آورد، برای اداره امپراطوری جدید، باج (مالیات) مختصری به آنها تحمیل و حکام را ملزم نمود که این مالیات ها را وصول و از آن محل مخارج پادگان ها را تأمین کنند و متصدیانی هم برای مشاغل مالی و اداری برگزیده شدند مانند تحصیلداران مالیات، متصدیان خرج، بازرس کالاهای عمومی، خرانه داران و ناظرین آذوقه. گذشته از مالیات، کورش به شهربانها (ساتراپ ها) دستور داد بهترین و زیباترین چیزهایی را که در حوزه مأموریت خود مییابند، برای شاه بفرستند تا شاه بی آنکه از قصر خارج شود، از مزایای هر خطه بهره مند گردد.

داریوش بزرگ هخامنشی پس از آنکه زمام امور را به دست گرفت، خطه پهناور ایران را بر حسب تعداد ملل تابعه به بیست حاکم نشین تقسیم و برای هر یک یا چند ملت از ملل فوق یک حاکم معین کرد و برای هر یک از این ملل بر حسب جمعیت و وسعت خاک و ثروت افراد مبلغی به عنوان مالیات نقدی به تالان نقره و طلا (تالان واحد وزن و واحد پول در یونان باستان بوده است) و نیز مالیات جنسی (غلام، کنیز، کشتی، شتر، قاطر، اسب، غلات) معین نمود. از مالیات های نقدی و جنسی وصول شده مخارج سپاه محلی و ساخلوها قبلاً برداشت و مابقی به خزانه مرکزارسال می شد. سرزمین پارس از پرداخت مالیات معاف بود، زیرا پارسیان خود را ملت اصلی ایران و پرداخت مالیات را نوعی تحقیر و نشانه انقیاد می دانستند.

به دستور داریوش ممیزی جامعی از زمین های مزروعی و منابع کشاورزی سراسر کشور به عمل آمد و مالیات با توجه به نتیجه ممیزی به تناسب مشخص گردید که در حقیقت این اقدام را باید نخستین ممیزی املاک در جهان دانست.

پس از انقراض هخامنشیان، اسکندر مقدونی در هر استانی فردی را برای سرپرستی امور مالیه معین نمود که حوالجات برای پرداخت مخارج قشون و غیره نیز به عنوان این مأموران صادر می گردید. در زمان سلوکی ها هم امور اموال عمومی متمرکز شده و ادارات ممیزی برقرار و نخستین مبانی آمارگیری بنیان نهاده شد، اما چون در این زمان حکومت ایران به صورت ملوک الطوایفی اداره می شد، ترتیبات وصول و ایصال مالیات توسط ساتراپ ها دستخوش خودسری و بی نظمی گردیده بود.

در دوره اشکانیان (پارتها) به تقلید از یونانی ها و سلوکی ها در سرحدات ایران دفاتر گمرکی دایر گردید که وسیله آنها از واردات و صادرات اقلامی به عنوان حقوق گمرکی وصول می گردید و حتی صورت امتعه وارده و صادره را در کتابچههای مخصوصی در گمرک خانهها ثبت می نمودند. در این زمان به لحاظ احداث شاهراههایی نظیر راه ابریشم که چین را از طریق ایران (کشور پارت) به مغرب متصل می نمود، عوارض گمرکی و باج و خراج وصولی از محل تجارت ترانزیت وضعیت خزانه شاهنشاهی پارت را کاملاً بهبود میبخشید، لیکن بعدها با ایجاد خطوط دریایی هندوستان و طرق و شوارع تازه دیگر، عواید دولت پارت از محل حقوق گمرکی از دست رفت.

شاهان ساسانی به امور مالی، به ویژه مالیات ها و خراج و در عین حال رعایت اصول عدالت در جمع آوری آن اهمیت بسیار می دادند. در این دوره مالیات ها به انواع و عناوین مختلف از مردم وصول می شد که مهمترین آنها عبارت بودند از: خراگ (معرب آن خراج) یا مالیات ارضی، مالیات سرانه، مالیات گزیت (معرب آن جزیه) یا سرشماری قابل وصول از افراد غیر زرتشتی، گمرک، آیین، مالیاتهای فوق العاده، اقطاع یا تیول و نواقل و راهداری. ضمناً بایستی به منابع مذکور درآمد املاک خالصه سلطنتی و حقوق سلطنتی نسبت به درآمد معادن طلای فارانژیون ارمنستان و غنائم جنگی و برخی دیگر از وصولی ها را اضافه نمود. از مهمترین تحولات مالیاتی در دوره ساسانیان اقدامی بود که به وسیله انوشیروان ساسانی ملقب به انوشیروان دادگر صورت گرفت. در این دوره خراگ )مالیات ارضی) از عین محصول گرفته می شد و کشاورزان موظف بودند محصول خود را تا موقعی که مأمورین برای تعیین سهم دولت حاضر شوند، در صحرا بگذارند که در نتیجه بعضی مواقع طول زمان و وضعیت جوی موجب فاسد شدن محصول و خسارت دولت و مردم می گردید. از طرفی مأمورین هم مقررات را دقیقاً رعایت نمی نمودند و بدون توجه به خشکسالی و آفات مالیات را به زور از رعایا مطالبه می کردند. بدین جهات، انوشیروان اخذ مالیات از محصول را ملغی نموده دستور داد تمام دهات و آبادی های کشور را ممیزی و مساحت اراضی و باغات را با ذکر نام زارع و تعداد اشجار و اغنام و احشام در دفتری ثبت نمایند و نرخ مالیات را نیز در ستون مخصوصی درج کنند و از آن به بعد مالیات بر حسب وسعت و حاصلخیزی و با رعایت سایر عوامل گرفته شود، نه از روی محصول. با این ترتیب نگهداشتن محصول در صحرا و عدم حمل آن تا زمان پرداخت مالیات منتفی گردید و ضمناً مالیات در سه قسط معین می شد که هر چهار ماه یک قسط آن پرداخت می شد. این اقدام انوشیروان را در حقیقت باید دومین ممیزی پس از ممیزی دوره داریوش بزرگ هخامنشی و از لحاظ دقت و جامعیت اولین ممیزی جامع در کشور به حساب آورد.

پس از حمله اعراب به ایران، عمر خلیفه دوم اصول دفترداری و حسابداری را از ایرانیان گرفته و ادارهای بنام دیوان که واژه پارسی بوده و به هر ادارهای اطلاق می شده، تشکیل داد. وضع مالیات نیز در کشور به همان صورت پیش از اسلام بوده و دفاتر به زبان پهلوی و فارسی تحریر و نگاهداری دفاتر دولتی و دیوانی عرب هم به دست ایرانیان اداره می شد، تا اینکه در سال 81 هجری قمری در زمان عبدالملک مروان که در عربیت متعصب بود، اقدام به تغییر اصطلاحات دیوانی از فارسی به عربی نمودند و ضمناً از اوایل استقرار حکومت اسلامی در ایران مالیات های مقرر در شریعت اسلام هم بر قرار و همراه با مالیات های گذشته وارد نظام مالیاتی مسلمین شد.

خلیفه دوم مقرر داشت اراضی فتح شده را به خود اهالی که مالک آن بودند واگذار کنند و خراج از آنها بگیرند و این عملی بود که پیغمبر اسلام در مورد اراضی خیبر کرده بود. علاوه بر خراج رعایای غیر مسلمان می بایستی جزیه بپردازند. مالیات مشخص رعایای مسلمان هم زکات و صدقه بوده است.

منابع درآمد که به تدریج متنوع می شد، در زمان خلفای عباسی به یازده فقره رسید که عبارت بودند از: زکات و صدقه، خراج یا مالیات ارضی، جزیه، پنج یک معادن، مستغلات، عایدات ضرابخانه، ده یک کشتیرانی، گمرک خارجی (حقوق گمرکی(، گمرک داخلی (راهداری)، مالیات ماهیگیری و مالیات صنعتگران که بر مالیات های فوق باید خمس، هدایا و تحف را نیز اضافه نمود.

در زمان سلسله سلاطین بعد از اسلام نیز که هم عصر خلفا بر ایران حکمرانی داشته اند، پارهای اقدامات و تحولات قابل ذکر است.

در زمان صفاریان یعقوب لیث به کشاورزان و سایر طبقات به دیده عطوفت می نگریست و از کسانی که کمتر از پانصد درهم مال داشتند، به هیچ عنوان مالیاتی نمی گرفتند.

در زمان سامانیان بر خلاف دوران صفاریان فشار مالیات بر دوش طبقات زحمتکش از جمله کشاورزان و صنعتگران و پیشه وران سنگینی می کرد که این امر شورش ها و خشونت هایی را در پی داشته است.

در زمان آل بویه عضدالدوله فرمان داد مالیات حجاج را لغو نمایند، اما در همین دوره در بین النهرین بر نوعی ابریشم که مورد استفاده عموم بود، مالیات سنگینی تحمیل گردید.

در زمان غزنویان فشار بار مالیاتی به دلیل لشگرکشیهای پیاپی سلطان محمود بی اندازه فزونی گرفت، بطوریکه بعضاً چیزی برای امرار معاش مؤدیان باقی نمی ماند.

در زمان سلاطین سلجوقی برای اولین بار پس از تسلط اعراب وحدت و نظم و امنیتی در سراسر ایران فراهم گشت. عبدالملک کندری وزیر دانشمند طغرل دستور داد دفاتر دیوانی را که در زمان خلفا در بعضی از ایالات عرب نشین ایرانی به عربی تنظیم می کردند، دوباره به فارسی نقل کنند و به طور کلی او به اصلاح دفاتر مالی و تنظیم بودجه کشور پرداخت. در این دوره هم مانند عهد سامانیان و غزنویان وصول مالیات به عهده دهقانان (یا دهگانان یعنی بزرگان و کدخدایان) محلی بود، اما در زمان ملک شاه بعضی از آنان در مقابل مؤدیان شدت عمل به خرج دادند که منجر به وصول شکایات زیادی شد، در نتیجه ملک شاه از مشاورین خود خواست تا درباره وضع موجود و نواقص آن و ارائه طرح اصلاحی، رسالاتی تهیه نمایند که از میان تمام رسالات ارائه شده، "سیاست نامه" خواجه نظام الملک بیش از همه مورد تقدیر و تحسین شاه قرار گرفت و مقرر داشت طبق آن رفتار نمایند. در این دوره برای اداره امور مالی دو دیوان دایر شده بود، یکی "دیوان استیفا" که متصدی آن "مستوفی" نامیده می شد و مقام او پس از صدراعظم می بود و دیگری "دیوان اِشراف" که مکمل دیوان استیفا بود و متصدی آن را "مشرف کل" (یعنی ناظر خرج) می نامیدند و این شخص ریاست کل تفتیش امور مالی را داشت و نیز از جانب خود به هر ولایت یک نفر "مشرف نایب" اعزام می داشت.

)به نظر می رسد، اصطلاحات مستوفی و مستوفی الممالک نشأت گرفته از همان عناوین دوره سلجوقی است(.

در دوره مغولها، با تسلط این قوم بر ایران اوضاع کشور آشفته گردید و خودکامگی در وضع مالیات هم شدت یافت. پادشاهان اولیه مغول که بت پرست بودند و خود را پای بند شعائر اسلامی و یا اصول خاصی نمیدیدند، بدون هر گونه مانعی قوانین مالیاتی وضع و اجرا میکردند، تا اینکه غازان خان که مسلمان هم شده بود، متوجه وضع اسفناک مالیاتی و احجاف به مؤدیان شده اصلاحاتی را آغاز نمود. او دستور داد دیگر هیچ ولایتی را به مقاطعه ندهند و در عرض سال بیش از یک بار از مردم مالیات نگیرند، به هر ولایت یک نفر بیتکچی (منشی جمع و خرج مالیات) مخصوص فرستاد تا صورتی از جزء جمع آبادی ها طبق آخرین ممیزی انجام شده به اسم و رسم تهیه کند و نزد سلطان بفرستد. پس از آنکه صورت ها به دیوان رسید و اشتباهات آن رفع شد، عمال دیوان از روی آن خلاصه عایداتی را که هر سال باید مطالبه شود، استخراج و در دیوان ضبط کردند و صورت مالیات هر آبادی به وسیله مأمورین عالی رتبه به مهر سلطان ممهور گردید. اقدام مهم دیگر غازان خان که از نظر تثبیت نظام مالیاتی جدید و سلب امکان مداخله مأمورین در تعیین مالیات ها کلاً بی سابقه است، آن که دستور داد مالیات هر محل را روی صفحاتی از مس یا آهن یا روی سنگ یا گچ نقر کنند و در مسجد یا میدان یا هر محل دیگری که مردم بخواهند، نصب کنند تا هر کسی از مالیاتی که باید بپردازد، به خوبی آگاه باشد و هیچ مأموری نتواند بیش از مالیات حقه چیزی از او مطالبه کند و همچنین تغییر و تصرف در مالیات ها غیر ممکن گردد. (میتوان این اقدام غازان خان را به عنوان ابداع ارسال پیش آگهی به مؤدیان که امروزه برگ تشخیص مالیات نامیده میشود، تلقی نمود). به علاوه غازان خان در بعضی از نواحی مانند خوزستان و اصفهان پارهای از مالیات ها را ملغی ساخت و پاره ای دیگر را تقلیل داد و صدور حواله به حکام ولایات یا خزانه های محلی را متوقف نمود.

بطور کلی می توان گفت در زمان حکومت مغول دو نوع مالیات اساسی وجود داشت، یکی مالیات هایی که مبنی بر فقه اسلامی بوده و در دنباله عهد خلفای عباسی کما بیش وصول می گشت و دیگری مالیات هایی که به نفع دولت فئودالی مغول وضع شده بود و تحت عنوان رسوم محلی وصول می شد.

مالیات های عرفی دوران مغول (مازاد بر مالیات های موضوع فقه اسلامی) عبارت بودند از:

- قبچور (جایگزین مالیات سرانه(

- - قلان (بیشتر نوعی بیگاری(

- علفه و علوفه (گرفتن آذوقه و علوفه برای لشگریان و چهارپایان(

- تغار (مالیات جنسی دریافتی از رعایا برای مصرف آذوقه لشگریان(

- تمغا (مالیات نقدی دریافتی از صنعتگران و پیشه وران(

- باژ (باج – حقوق راهداری(

- باغ شماره (دریافتی بابت درختان)

- خانه شماره (دریافتی از هر خانه یا خانوار)

- اخراجات یا رسوم (برای تأمین هزینه های نگهداری عمال و مأمورین دولت و خرج سفر آنها(

- رسم الوزاره (مالیات جنسی در اختیار وزیر اعظم(

- رسم خزانه (برای حقوق عمال خزانه(

- حق التحصیل (به نفع محصلان مالیات(

- حرز (به سود مساح(

- رسوم شحنگی و داروغگی

- ساوری (پیشکشی اجباری)

- شیلان بها (برای گستردن بزم ضیافت(

- طیارات (حق سلطان برای تصاحب اموال مردگان بلاوارث(

- بیغار (بیگار(

- شلتاقات و شناقص (مالیات غیرقانونی و عوارض محلی اعمال شده از طرف مالکین فئودال یا مأمورین محلی(

- جزیه

- مالیات ارضی یا خراج

- اقطاع (وصولی بابت مقاطعه دادن مالیات ها(

در زمان تیموریان مالیاتهای جدیدی از قبیل مالیات فوق العاده، عوارض میراب و محاسب و منشی اخذ می شد. با آنکه خود تیمور و شاهرخ در اخذ مالیات حال رعایا را مورد توجه قرار می دادند، ولی در عمل محصلین مالیات آزادی کامل داشتند که در اثر احجاف آنان در اصفهان مردم سر به شورش برداشتند و عده ای از مأمورین وصول را کشتند، در نتیجه تیمور خشمگین شد و دستور قتل عام مردم شهر را صادر کرد.

در دوره حکمرانی ترکان آق قویونلو و قراقویونلو مالیات های رایج همان مالیات های زمان مغول به علاوه برخی انواع دیگر مانند مالیات خرید، تقبل (اضافه دریافتی بابت دادن مهلت اضافی)، سلامانه، گوسفند، مرغ ویرغو (مالیات برای تحقیق درباره جرائم) بوده است.

در دوران پادشاهی صفویان تا مدت ها روش مالیاتی اق قویونلوها همچنان برقرار بوده، اما در زمان شاه عباس بزرگ امور مالی نظم و نسقی تازه پیدا کرد. وی دفاتر دخل و خرج را مرتب و تمام عواید کشور را در خزانه مرکزی متمرکز ساخت.

در زمان صفویان هم طبق روال مرسوم در گذشته، مقاطعه دادن مالیات در برخی نواحی به مقطعان و واگذاری زمین ها به تیولداران (که بحث مفصلی را طلب می نماید و امکان تشریح آن در اینجا فعلاً میسر نیست)، رایج بوده، از مردم غیر مسلمان و هندیان مقیم اصفهان جزیه گرفته میشد و معادن فلزات و سنگ های قیمتی و صید مروارید به شاه تعلق داشت. اداره امور محلی در روستاها با کدخدایان بود که مسئولیت وصول مالیات و عوارض را نیز به عهده داشتند. در مرکز کشور امور مالی و مالیاتی و تنظیم بودجه و ترتیب حسابداری بر عهده مستوفی الممالک بود. مستوفی الممالک برای ولایات مستوفیانی تعیین و تکلیف و وظیفه آنان را معین می نمود.

انواع مالیات های متداول در این دوره عبارت بودند از:

مالیات ارضی، آب بهاء، مالیات سرانه و جزیه، مالیات مستغلات )بابت ساختمان های شهری احداثی در اراضی دولتی)، اغنام و احشام، گمرک، مالیات اصناف و ارباب صنایع، بیگاری، هدایا و پیشکشی، معادن، منافع دارالضرب، مخارج دیوان، مالیات کلیسا، عوارض تنباکو، اخراجات و خارجیات، مالیات ابریشم، تیول واقطاع (تیولدار محصول زمین را بابت حقوق خود برداشت می نمود و اگر مازادی در بین بود، آن را به خزانه می فرستاد)، سیورغال (تقریباً مشابه تیول) و خالصجات (تخصیص املاک به شاه و ضبط املاک دشمنان و سرکشان و ضمیمه ساختن آن به املاک خالصه سلطنتی)- توضیح آنکه شاه عباس بزرگ در سال 1007 هجری قمری تمام گیلان را خالصه اعلام کرد.

در دوره های افشاریه و زندیه تقریباً همان نوع مالیات های دوره صفویه بر قرار بود. با اینکه نادرشاه امرای خود را از تحصیل ملک و مال منع می کرد، ولی به علت گرفتاری های دائمی نتوانست رسم تیولداری را براندازد. او پس از فتح هندوستان خراج سه ساله را به رعایا بخشید ولی بعداً از آن عدول و خراج بخشوده شده را مجدداً از رعایا مطالبه و وصول و موجبات نارضایتی را فراهم نمود.

در دوران حکومت زند، تا آنجا که میسر بود، از ادامه سنت قدیم تیول دادن به سر کردگان سپاه خودداری می شد و عواید دولت مستقیماً به وسیله مأموران دیوان جمع آوری می گشت. کریمخان زند به منظور رواج تجارت و رونق بنادر جنوب امتیازات مختلفی به تجار انگلیسی اعطا و از مال التجاره های صادره و وارده در بوشهر یا جاهای دیگر حقوق گمرکی برداشته شد.

دوره قاجاریه دوره پرفراز و نشیبی است که مصائب و مشکلات و شکست های جبران ناپذیر حادث شده برای کشور ما طی آن دوره و تحمیل معاهدات گلستان و ترکمنچای بسیار دردناک و فراموش نشدنی است. در عهد و زمانی که متعاقب انقلاب صنعتی دولت های اروپایی با شتاب وصف ناپذیر پلکان ترقی را در هر زمینه طی می کردند، ایران در چنگال دو ابر قدرت شمال و جنوب گرفتار آمد و علاوه بر از دست رفتن بخش وسیعی از سر زمینهای ما تمامی برنامههای سیاسی و اجتماعی و اقتصادی کشور در مسیر خود دستخوش مداخله و اقدامات بازدارنده بیگانگان گردید. مسائل مالیاتی هم، هر چند بنا به جبر زمان از تغییرات و پیشرفت های نسبی بر خوردار بوده، لیکن هیچ یک از قوانین در حد مطلوب اجرا نمی گردید و از طرفی در زمینه های مختلف، از جمله تدوین و اجرای مقررات مالی و گمرکی محتاج خارجیان شده بودیم.

به طور کلی اساسی که شاهان صفوی در آغاز قرن دهم برای اداره کشور بنیان گذاردند، کما بیش تا آغاز دوران مشروطیت همچنان بر قرار بوده، اما در عین حال تحولاتی نیز در دورهی اخیر صورت گرفته است.

در زمان آقا محمدخان قاجار کار جمع آوری عواید و پرداخت مخارج زیر نظر مستقیم خود او و گاه وسیله شخص خودش انجام می شد. عباس میرزا در حکومت خود در آذربایجان رسم مقاطعه دادن مالیات را برانداخت. در این دوره وصول و ایصال مالیات با حکام بود. به حاکم هر ولایت صورتی می دادند که در آن میزان مالیات آن ولایت از روی اطلاعاتی که در مرکز بر اساس جزو جمعهای دوره های قبلی جمع آوری شده بود، درج می گردید. در این صورت میزان خرج محل هم منعکس بود و مابهالتفاوت مخارج و مالیات به نام "باقی" می بایستی توسط حاکم به مرکز ارسال و یا با حواله مرکز به ذینفع پرداخت و یا مصرف می گردید. پس در این زمان کلیه کارهای محاسباتی و مالیاتی کشور به وسیله عده معدودی انجام می شد و سرپرستی این عده با شخص سلطان بود.

در زمان فتحعلیشاه قاجار بنیان تشکیلاتی جهت امور اداری ریخته شد و برای امور مالیاتی هم سرپرستی با عنوان مستوفیالممالک تعیین و زیر نظر او برای هر چند ولایت یک نفر به عنوان مستوفی گمارده شد. با این ترتیب مستوفیالممالک بر دخل و خرج کشور نظارت کامل داشت و در حکم وزیر دارایی بود. هر مستوفی عملکرد متصدیان ابوابجمعی خود را زیر نظر داشته و با استفاده از چهار دفتر "جزوجمع" ، "بودجه" ، "اوارجه" و "محاسبه" صورت محاسبات درآمدها و هزینه های سالانه محدوده خود را تهیه و در وقت مقرر ارائه و در صورت تأیید توسط مستوفیالممالک و صدراعظم (و در نهایت صحه همایونی)، مفاصا حساب دریافت می نمود.

انواع مالیات های رایج در این دوره (که ترتیب وصول و نرخ و ماهیت هر یک به طور علیحده قابل بررسی و مطالعه است) عبارت بودند از: مالیات ارضی، بُنیچه (سهمیه مالیات نقدی، جنسی و سرباز اعزامی هر آبادی)، تفاوت عمل (مابهالتفاوت نسبت به میزان پیش بینی شده)، باج یا صادرات (دریافتی برای امور اتفاقی)، سورسات (ارزاق دریافتی جهت پذیرایی از فرستادگان دولت)، مالیات های متفرقه، مالیات سرانه و جزیه، مالیات رؤسای عشایر، خانواری (دریافتی از صحرانشینان و ایلات)، مالیات مستغلات، بیگار، آب بهاء یا

حق الشرب، منافع دارالضرب، معادن، پیشکشی و هدایا، اغنام و احشام، زنبور عسل، تیول و سیورغال، مالیات اصناف، مالیات تنباکو، مطلق العنانی (دریافتی بابت نقل مکان رعایا) و گمرک. برخی مالیات ها به صورت نقدی و بقیه به صورت جنسی دریافت می گردید.

سابقه تشکیل اولین وزارت مالیه هم به دوره فتحعلیشاه می رسد. در حدود سال 1239 هجری قمری ابتدا وزارت دول خارجه و چندی بعد سه وزارتخانه به اسامی "داخله" ، "مالیه" و "فواید عامه" تأسیس گردید و بدین ترتیب اولین هیأت دولت با چهار وزیر و یک صدراعظم زمام امور را در دست گرفت.

در دوره ناصرالدین شاه بر اثر ارتباط با کشورهای خارج و کسب اطلاع از سیستم های مالی آن کشورها به تدریج در اداره امورمالی ایران نیز به تناسب اوضاع و احوال مملکت و سلیقه و رویه اولیای امور دگرگونی هایی پدیدار گشت. میرزا تقی خان امیرکبیر صدراعظم شهیر این دوره بر آن شد که به وضع مالیه ایران سروسامانی بدهد و امور مالی کشور را بر اساس نوینی استقرار سازد. امیرکبیر ابتدا یکی از فرزندان محمدعلی میرزا (پسر فتحعلیشاه) را برای مطالعه در امور مالی و جمع آوری قوانین مالیه به فرانسه اعزام داشت و او هم در این باره مطالعات کافی نموده بسیاری از مقررات و قوانین جاری فرانسه را کسب و با خود به ایران آورد، آنگاه به دستور امیر کبیر کتبی چند از مقررات مالی فرانسه جهت استفاده به رشته تحریر درآمد، یکسال بعد یعنی در سال 1267 هجری قمری به دستور امیرکبیر سازمان جدیدی برای وصول مالیات ها و تمرکز بیت المال و اداره امور مالی ایجاد شد و شش حوزه مالیاتی در سراسر کشور به وجود آمد (که در حقیقت به منزله پیشکاری هایی بود که تا اواخر سلطنت سلسله پهلوی در استان ها دایر بود). پس از تشکیل حوزه های مزبور که هر یک زیر نظر یک مستوفی اداره می شد، حکام ولایات کلیه امور مالیاتی حوزه فرمانروایی خود را که سابقاً به طور مستقیم تحت نظر داشتند، به مستوفی ها محول نمودند و با این اقدام از نفوذ و قدرت بی حد و حصر حکام کاسته شد. علاوه بر آن وزیر مسئول خزانه و هیأت مأمور رسیدگی به جای آن که با تمام ولایات و شهرستان ها تماس داشته باشند، فقط با مستوفیان حوزه های شش گانه ارتباط داشتند.

با قتل امیرکبیر، برنامه های اصلاحی وی متوقف گردید تا اینکه ناصرالدین شاه در اواسط سلطنت خود مقررات و برنامه های امیرکبیر را مجدداً امر به اجرا داد و در جریان وصول مالیات ها و نگاهداری موجودی خزانه و جواهرات سلطنتی اقداماتی صورت گرفت، اما به لحاظ سوء عملکرد حکام و متنفذین وضع همچنان اسفناک بود.

تشکیل کابینه در زمان ناصرالدین شاه صورت عمل به خود گرفت. او ابتدا کارهای مملکت را بین شش وزارت، از جمله وزارت مالیه تقسیم کرد، اما تعداد وزارتخانهها پیوسته در حال تغییر بود، بطوریکه تا سال 1283 به هفت و در سال 1289 در زمان صدارت حاجی میرزاحسینخان مشیرالدوله به نه وزارتخانه رسید و مجدداً به شش وزارتخانه تقلیل یافته و بالاخره در 1299 تعداد سیزده وزارتخانه تشکیل گردید. نکته مهم آنکه وزارتخانه های مربوط به گمرک و خزانه و مالیه را با وزارتخانه های مرتبط با دربار و داخله ادغام می نمودند تا نسبت به دسترسی مقامات سلطنتی به منابع مالی محدودیت ایجاد نشود و بطورکلی ناصرالدین شاه وزارت مالیه مستقلی دایر نمود.

از نکات قابل ذکر دیگر راجع به تحولات مالیاتی دوره ناصرالدین شاه یکی فرمان معافیت مالیاتی دو صنف نانوا و قصاب در تهران و دیگری فرمان سال 1303 قمری می باشد. ضمناً معافیت دو صنف مذکور در سال 1313 برای تمام کشور تعمیم داده شد و فرمان سال 1303 هم درباره شورای تنظیمات بود که طی آن پاره ای طرح های اصلاحی مهم برای وصول مالیات ها نیز پیش بینی شده بود. اقدام دیگر ناصرالدین شاه در مورد مالیات عبارت از صدور دستور ممیزی جدید املاک با نظمی نوین در سال 1307 به وزارت مالیه بوده است.

مظفرالدین شاه که پس از قتل پدرش ناصرالدین شاه به سلطنت رسید، در سال 1315 هجری قمری یک هیأت بلژیکی به نامهای نوز، پریم وانگلس را استخدام نمود. وی پریم وانگلس را در ضرابخانه مبارکه که ناصرالدین شاه تأسیس کرده بود به خدمت واداشت و اداره گمرک را به مسیو نوز سپرد. با راه یابی مستشاران بلژیکی به گمرکات کشور، از یک طرف ظاهراً سازمان گمرک نظم و سروسامانی به خود گرفت، اما از سوی دیگر به جهت مداخله روس و انگلیس و گرایش بلژیکی ها گاه به روس و زمانی به انگلیس، ایران با چالشها و گرفتاریهای سیاسی مواجه شده بود، به علاوه اختلافات بین مورگان شوستر مستشار آمریکایی (که بعداً به ایران دعوت شد)، و بلژیکیها مشکلی بر مشکلات میافزود. در تاریخ 14 جمادی الثانی سال 1324

هجری قمری مطابق با 13 اسد (مرداد) 1285 شمسی فرمان مشروطیت توسط مظفرالدین شاه خطاب به صدراعظم وقت صادر گردید. متعاقب این فرمان مجلس شورای ملی با طی مراحل انتخابات در 18 شعبان سال 1324 افتتاح و اولین قانون اساسی (که ابتدا نظامنامه نامیده می شد) در 51 اصل تصویب و در روز 14 ماه

ذیالقعده 1324 قمری به امضاء مظفرالدین شاه و محمدعلی میزرا ولیعهد رسید. قانون اساسی مذکور به لحاظ نیاز به اصلاح در دوره های قاجاریه و پهلوی تکمیل گردید که مهمترین اقدام اصلاحی در این باره تصویب متمم قانون اساسی در 107 اصل در 29 شعبان 1325 بوده است.

اصول 18 و 19 قانون اساسی اولیه و اصول 94 تا 100 متمم قانون اساسی احکام مالیاتی را شامل

می شوند.

مظفرالدین شاه پیش از مشروطیت وزارت مالیه را تشکیل داده و ناصرالملک همدانی را که از اصول ممیزی علمی فرنگ نیز مطلع بود، به وزارت مالیه منصوب کرده بود (وی پس از مشروطیت هم به عنوان اولین وزیر مالیه تعیین گردید). ناصرالملک به منظور تشخیص درآمد واقعی صاحبان املاک صورت سوألاتی را طراحی نمود تا با ارسال ان به مالکین و اخذ پاسخ سوألات بتوانند عایدی را مشخص نمایند، اما این کار به نتیجه علمی نرسید.

طبق اصول یادشده، از این پس می بایستی وضع مالیات بر مبنای قانون صورت گیرد. در این راستا با آغاز مشروطیت تیولها و اقطاعات ملغی و همه آنها به صورت خالصه دولت درآمد و اولین قانون مربوط به مالیات در 15 محرم سال 1325 هجری قمری به نام " قانون ممیزی طبق اصول علمی " به تصویب مجلس اول رسید. بعد از آن به ترتیب قانون مالیات نمک در سوم ربیعالاول 1328 قمری، قانون مالیات نواقل در ربیعالثانی همان سال، قانون مالیات روده نیز در 17 ربیعالثانی آن سال مورد تصویب قرار گرفت.

در این زمان به لحاظ احساس نیاز به مستشاران مالی، دولت مستوفیالممالک با اجازه مجلس شورای ملی مورگان شوسترآمریکایی را به ایران دعوت نمود و او همراه با هیأتی اوایل سال 1290 شمسی وارد ایران شد.

داستان شوستر هم بحث تفصیلی خاص خود را دارد، همین قدر وی قانون موسوم به 23 جوزای 1290 را از تصویب مجلس گذراند و با تشکیل خزانه داری کل و طراحی تشکیلات وزارت مالیه اصلاحاتی را آغاز نمود، اما به دلیل مخالفت روس و انگلیس با حضور او در ایران و با اولتیماتومهای پی در پی روسیه دولت پس از حدود هشت ماه خدمت ناگزیر به اخراج شوستر از ایران شد. در زمان احمد شاه قاجار و وزیر مالیه وقت حسن وثوق (وثوق الدوله)، در سال های 1289 - 1288 وزارت مالیه بر حسب ایالات مختلف به هفت اداره تقسیم گردید که هر یک تحت ریاست یک مستوفی اداره می شد. پس از اخراج شوستر سمت خزانه داری کل به مورنارد بلژیکی رییس کل گمرکات وقت محول شد و مورنارد هفت اداره مذکور را به صورت واحد درآورد و اداره کل مالیات مستقیم را راه اندازی نمود و ضمناً اداره کل وظایف را نیز به منظور پرداخت به موقع مواجب کارکنان تشکیل داد.

پس از شوستر و مستشاران بلژیکی موضوع دکتر آرتورمیلیسپو آمریکایی که طی دو دوره مأموریت مستشاری مالی در وزارت مالیه ایران مشغول به کار گردید قابل مطالعه است.

قوام السلطنه پس از اخذ حکم صدارت از احمد شاه قاجار میلیسپو را به ایران دعوت نمود و میلیسپو طبق قانون مصوب 4 اسد 1301 مجلس شورای ملی با سمت رییس کل مالیه ایران برای مدت پنج سال در ایران مشغول به کار گردید. میلیسپو کار خود را در چهارچوب این قانون شروع نمود که در نتیجه قوانینی چند با مدیریت وی تدوین و پس از تصویب مجلس به موقع اجراء گذارده شدند. مهمترین این قوانین قانون مالیات املاک اربابی و دوّاب یا قانون ممیزی است که در تاریخ 20 دیماه 1304 مورد تصویب مجلس قرار گرفت. بر مبنای این قانون مالیات هایی بابت حیوانات و املاک و قنوات و آسیاب ها دریافت می گردید.

در 20 آذر 1305 قانون الغای مالیات های صنفی و سرشماری به تصویب رسید. با تصویب این قانون قوانین و مقررات غیر ضروری و مزاحم به جا مانده از دوره های قبل که بالغ بر 267 قلم بود، به هر اسم و رسم از اول سال 1306 لغو گردید. در این دوره قوانین دیگری نیز مانند قانون اصلاح مالیات دخانیات و قانون حق انحصار قند و شکر، قانون مالیات راه و الغای عوارض و مالیات های بلدی مورد تصویب قرار گرفت.

میلیسپو پس از طی پنج سال دوره مأموریت و به دلیل مخالفت رضاشاه با تمدید مأموریت وی، ایران را ترک نمود. تصویب قوانین مالیاتی متعدد به مناسبت های مختلف توسط مجلس در فاصله زمانی مأموریت های شوستر و میلیسپو (مانند قانون تحدید تریاک، قانون مالیات مستغلات و قانون مالیات کتیرا) و همچنین پس از خروج میلیسپو همچنان ادامه داشت، تا اینکه با وقوع جنگ جهانی دوم و تغییر اوضاع سیاسی ایران، بار دیگر آشفتگی بر اوضاع مالی ایران حکفرما گردید، (لازم به یادآوری است که وزارت مالیه در زمان رضاشاه پهلوی به وزارت دارایی تغییر نام داده بود(.

قوامالسلطنه برای سومین بار در 18/5/1321 یعنی اوایل سلطنت پهلوی دوم به نخست وزیری رسید. وی در چهارچوب سیاست گرایش به آمریکا، مجدداً بعد از بیست سال آرتور میلیسپو آمریکایی را به ایران دعوت کرد و میلیسپو به اتفاق یک تیم نظامی را هی ایران شد و به موجب قانون 21 آبانماه 1321 به عنوان رییس کل دارایی منصوب گردید. از نقطه نظر سیاسی، اینکه میلیسپو این بار چگونه با همدستی متفقین در ایران اقداماتی علیه منافع ایران می نمود، باز جای تحلیل و بررسی است، اما از لحاظ تحول مالیاتی، این بار نیز با کوشش وی پیش نویس قانون نسبتاً مهمی در 24 ماده تهیه و تحت عنوان " قانون مالیات بر درآمد "

در 19 آبانماه 1322 به تصویب مجلس رسید که از نظر علمی امتیازات متعددی نسبت به قوانین مالیات بر درآمد سابق داشت، زیرا به استناد آن تمام درآمدها مشمول مقررات مالیاتی واحد قرار گرفت و از لحاظ نرخ و معافیتها و تشویق پس انداز و بیمه عمر و سرمایه گذاری هم از جامعیت نسبی بر خوردار بود.

میلیسپو به دلیل مشکلات سیاسی مذکور که به وجود آورده بود، قبل از خاتمه پنج سال مأموریت از ایران اخراج گردید. بعداً نیز تصویب اصلاحیه قوانین و یا قوانین جدید مالیاتی و مقررات مربوط به تشکیلات سازمانی در مواقع مقتضی در مجلس و دولت جریان داشت تا اینکه در 28/12/1345 قانون بسیار جامع و علمی با عنوان قانون مالیات های مستقیم در 323 ماده به تصویب مجلس رسید. این قانون تمامی مالیات های مستقیم را که تصور آن می رفت، شامل می شد. قانون مذکور با اصلاحاتی تا آخر سال 1367 اجراء می شد و از ابتدای سال 1368 قانون مالیات های مستقیم مصوب 3/12/1366 جایگزین آن گردید که هم اکنون با گنجانیدن اصلاحاتی در حال اجراء می باشد.

)یادآور می شود، " وزارت دارایی " در اوایل دهه 1350 به " وزارت امور اقتصادی و دارایی " تغییر نام یافت(.

بنا به توضیحات فوق، دولت موفق شد بابت مالیات های مستقیم به ترتیب مذکور قانون واحد تدارک ببیند، اما درباره مالیات های غیر مستقیم این توفیق به دست نیامده بود و مقررات مربوط به این نوع مالیات ها طی قوانین و ماده واحده های مختلف و یا تبصره های قوانین بودجه سالانه تصویب و ابلاغ می شد تا اینکه با تصویب قانون ده ماده ای موسوم به " قانون به تجمیع عوارض " در 22/10/1381 این مقصود نیز حاصل گردید، سپس " قانون مالیات بر ارزش افزوده مصوب 17/2/1387 " جایگزین قانون موسوم به تجمیع عوارض شده، نهایت آن که در حال حاضر قوانین اصلی مربوط به مالیات ها، درباره مالیات های مستقیم " قانون مالیات های مستقیم مصوب 3/12/1366 و اصلاحیه های بعدی آن " و در مورد مالیات های غیرمستقیم " قانون مالیات بر ارزش افزوده مصوب 17/2/1387 " می باشند، توضیح آن که قانون مالیات بر ارزش افزوده عوارض متعلق به شهرداری ها و دهیاری ها و به علاوه چند قلم از مالیات های خاص (مانند مالیات نقل و انتقال خودروها و عوارض خروج از کشور) را نیز شامل می شود. شایان ذکر است، با وجود تلاش برای رسیدن به وحدت قانون، هنوز این خواسته به طور کامل عملی نشده، چرا که مقررات مالیاتی عدیده دیگری در سایر قوانین مانند قوانین برنامه پنج ساله و قوانین بودجه و قانون چگونگی اداره مناطق آزاد تجاری و صنعتی و قانون تنظیم بخشی از مقررات مالی دولت و قانون توسعه ابزارها و نهادهای مالی و قوانین دیگر وضع گردیده است که بایستی مدنظر مجریان و مدرسین قرار گیرد.

تعریف مالیات

علمای علم مالیه تعاریف مختلفی از مالیات ارائه داده اند که هر یک در جای خود به نحوی ذهن و نظر مخاطب را نسبت به ماهیت این پدیده معطوف می دارد. از جمله تعاریف عبارتند از:

- منتسکیو عواید دولت را ناشی از همان مالیات دانسته می گوید:

«عواید دولت عبارت از سهمی است که هر کسی از دارایی خود می دهد تا بقیه دارایی او تحت حراست هیأت حاکمه در امان باشد و بتواند از آن به طور مطلوبی برخوردار شود».

- به عقیده میرابو «مالیات وجهی است که مردم یک کشور برای حمایت خود به دولت میپردازند».

- برخی مالیات را به «بهای خدماتی که دولت انجام می دهد» تعریف نموده اند.

- بعضاً مالیات را بطور مجمل به عنوان " بهای تمدن " معرفی می نمایند.

- طبق تعریف سازمان همکاری و توسعه اقتصادی ( OECD )، مالیات پرداختی است الزامی و بلاعوض. مالیات ممکن است به شخص، مؤسسه، دارایی و غیره تعلق گیرد.

اما امروزه با توجه به خصوصیات و اثرات مالیات در اقتصاد کنونی جوامع و نیز تأثیر آن بر مسائل سیاسی و اجتماعی، می توان گفت تعریف زیر درباره مالیات مورد قبول بسیاری از علمای مالی و محققین می باشد:

«مالیات عبارت از سهمی است که به موجب اصل تعاون ملی و طبق مقررات موضوعه هر یک از افراد کشور موظف است از درآمد یا دارایی خویش به منظور تأمین هزینه های عمومی و حفظ منافع اقتصادی، سیاسی و اجتماعی کشور، بر حسب توانایی و استطاعت مالی خود به خزانه دولت بپردازد».

جایگاه و نقش مالیات در اقتصاد

وصول مالیات که حق مسلم دولت است، در عین حال وسیله ایست برای توزیع عادلانه درآمد و ثروت جامعه و نیروی محرکه ایست برای چرخه اقتصادی کشور.

مالیات اصولاً در تعامل بین دولت و مردم به خزانه دولت واریز می شود و در کل بهای خدمات ارائه شده دولت به جامعه و در حقیقت حاصل داد و ستد (خدمت در برابر پول) بین دو طرف می باشد و چون داد و ستد طبعاً فعالیت اقتصادی است، لذا اخذ مالیات خود عیناً امری اقتصادی بوده، اما بحث راجع به نقش مالیات در اقتصاد به لحاظ متنوع بودن و شیوه های برنامه ریزی مربوط به تشخیص و وصول و محل خرج و واکنش بازار و بخش خصوصی و مؤدیان نسبت به آن بسیار فراتر از این حدود می باشد. در این خصوص بدواً موضوع اقتصاد بخش عمومی مطرح می شود. اصطلاح " اقتصاد بخش عمومی " معمولاً مترادف با " مالیه عمومی " به کار

می رود و موضوع " مالیه عمومی " هم عبارت از بررسی مسائل مربوط به درآمدها و مخارج دولت و نتایج حاصل از هر یک و به بیان دیگر بررسی بودجه عمومی دولت و چگونگی شکل گیری آن است و نیز می توان گفت مطالعه و کاربرد اقتصاد در حوزه عمل دولت منتج به پیدایش مالیه عمومی می شود. در مالیه عمومی چون درآمدها و هزینه های دولت ملاک بحث و عمل واقع می شود و منبع درآمدها در شرایط معمول عمدتاً مالیات است، لذا باید گفت کلید و ابزار اصلی مالیه عمومی و به تبع آن اقتصاد بخش عمومی همان " مالیات " می باشد.

گرچه، همانطور که گفته شد، جایگاه اصلی و عرفی مالیات در بخش درآمدی مالیه عمومی یا اقتصاد بخش عمومی قرار دارد، اما نقش مالیات در اقتصاد، بحث های تفصیلی به مراتب بیشتر از این حدود را طلب می نماید.

درست است که اقتصاد بخش عمومی با مرزهای بخش خصوصی و یا بازار شناخته می شود، لیکن به طور بارز تأثیر متقابل نسبت به یکدیگر دارند و در مواردی هم حالت مختلط با همدیگر پیدا می کنند و یا گاهی واکنش منفی علیه طرف مقابل بروز می دهند.

بسته به آن که بودجه چگونه و با چه اولویت هایی تنظیم شده باشد، نوع هزینه کردن مالیات های وصولی ممکن است بیکاری، بحران، کسادی و یا برعکس اشتغال و توسعه را در پی داشته باشد. به عنوان مثال، وقتی دولت طرح های عمرانی پیش بینی شده در بودجه را از محل وجوه خزانه حاصل از مالیات به موقع اجراء

می گذارد، اگر بازار در وضعیت رقابت کامل باشد، پیمانکاران و عرضه کنندگان مواد و مصالح و ماشین آلات هر یک سود متعارف خود را خواهند برد و اجرای طرح ها ایجاد فرصت های شغلی را نیز موجب خواهد شد، اما اگر بازار حاضر به عرضه کالا و ارائه خدمت به دولت به دلیل قید و بندهای دولتی و پرداخت قیمت پایین نباشد، طرح ها با احتمال توقف مواجه و دولت یا ناگزیر به وضع مقررات چالش برانگیز علیه بازار و یا انعقاد پیمان با خارجیان خواهد بود که مجموعه اینها منجر به لطمات اقتصادی خواهد گردید.

امروزه در تهیه زیر ساخت های قوانین مالی و مالیاتی و برنامه و بودجه نظرات و مشاوره های اقتصاددانان برجسته و مجرب و آگاه نسبت به اوضاع اقتصادی کشور متبوع را به کار می بندند تا هم معضلات آتی به حداقل کاهش یابد و هم در این میان هر یک از انواع مالیات های مقرر مبتنی بر اصول و ضوابط و هماهنگ با سایر مؤلفه های اقتصادی و در عین حال انعطاف پذیر باشد. فی المثل اگر در جامعه ای تولید و عرضه و تقاضای اتومبیل در سطح بالایی است، پیش بینی مالیات نقل و انتقال اتومبیل در حدود سنوات ماقبل بلااشکال بوده، ضمناً بهتر است به دلیل اطمینان از تأمین وصولی بابت این منبع، وجوه منظور شده از این محل را در قانون بودجه برای طرح های اضطراری اختصاص دهند، اما در مقابل آن، اگر برای کشاورزان بی جهت مالیات سنگین وضع گردد، ممکن است کشاورزان مزرعه را رها کرده به شهرهای بزرگ مهاجرت و اقتصاد کشاورزی را مختل نمایند. پس باید از وضع چنین مالیاتی پرهیز نمود. اینجاست که در عصر حاضر علاوه بر ارزش پولی و مالی مالیات های وصولی، دولت ها از ابزار مالیات برای اصلاح اوضاع اقتصادی جامعه و دفع مفاسد اقتصادی و تنظیم بازار نیز استفاده می نمایند.

علی ایحال، اینکه در مبحث مالیه عمومی نقش و آثار و اهمیت مالیات را در هر یک از اهداف و وظایف سه گانه مالیه عمومی یعنی " تخصیص " ، " توزیع " و " تثبیت " بیان می دارند، صرفاً جنبه های اقتصاد خرد دولت در مرزهای کاری داخل دولت را شامل می شود و گرنه مالیات آثار بیرونی قابل توجهی دارد که بر این اساس جنبه های کلان آن در اقتصاد کلان و سایر شاخههای علم اقتصاد بیان می شود.

نکته قابل ذکر دیگر در این مقال آن که، مالیه عمومی و به نوبه خود مالیات، خود متأثر از سیاست دولت بوده و متقابلاً سیاست را تحت تأثیر قرار می دهد، تا آنجا که گفته شده است، " مالیه عمومی در مرز بین اقتصاد و سیاست قرار دارد " .

جایگاه مالیات در حقوق

مالیات یک عنصر مهم اقتصادی است، اما تدوین و اجرای احکام آن بایستی در بستر حقوق انجام شود، همانطور که تجارت هم که امری اقتصادی است، بر مبنای حقوق تجارت و تحت پوشش قوانین تجاری صورت می پذیرد.

اصولاً هر عملی که دو طرف یا طرف های بیشتری داشته باشد، تنظیم روابط بین آنها مستلزم وجود قاعده و قانون خواهد بود، حال اگر این روابط عادی و روزمره باشد، عرف و سنت نسبت به آن پاسخگو بوده، اما در روابط مهم و پیچیده، موضوع نیازمند قوانین موضوعه می باشد، کما اینکه در قانون مدنی مقرراتی برای انواع عقود و معاملات پیش بینی شده است.

مالیات از یک طرف جنبه اجبار دارد و بر اساس قدرت حاکمیتی دولت تعیین و از مؤدیان وصول می گردد، از طرف دیگر قصد دولت از این اقدام حفظ و نگهداری کشور توأم با ایجاد رفاه و آسایش برای مردم است، نه برای تضعیف آنان، وانگهی، هم به دلیل تنوع و پیچیدگی و احتمال اشتباه مأموران و مؤدیان مالیاتی و هم به جهت عکس العمل مؤدیان که به آسانی حاضر به تمکین و از دست دادن تمام یا بخشی از نقدینگی و اموال خود نیستند، تعیین وصول مالیات پیوسته در طول تاریخ و همچنین در زمان جاری همراه با چالش و کشمکش و اختلافات زیاد بین مؤدیان و دستگاه مالیاتی بوده و می باشد. بنا به این ملاحظات، در هر کشوری که صاحب پارلمان و قوه قانونگذاری شده، مقررات مالیاتی از حالت عرفی و دستوری و فرامین حاکم به قوانین مصوب پارلمان تغییر یافته و متعاقب این تحولات، در نظام کلی حقوقی، رشته ای باعنوان " حقوق مالیاتی " پدیدار شده است.

می دانیم، حقوق از حیث دایره شمول به دو بخش " داخلی یا ملی " و " بین المللی یا خارجی " تقسیم

می شود و هر یک از موارد مذکور بر حسب اینکه رابطه با دولت یا دولت ها هم مطرح باشد یا خیر، خود به دو نوع تقسیم و در نتیجه تقسیمات حقوق چهار گروه را شامل می گردد که عبارتند از: "حقوق داخلی عمومی" ، "حقوق داخلی خصوصی" ، "حقوق بین الملل عمومی" و "حقوق بین الملل خصوصی". هر یک از گروه های مزبور نیز رشتههایی را شامل میشود، نهایت آن که حقوق مالیاتی از لحاظ داخلی در گروه

"حقوق داخلی عمومی" و در صورت ارتباط به خارجیان و تأسیسات بین المللی، در گروه

"حقوق بین الملل عمومی" قرار می گیرد.

برای حقوق مالیاتی می توان این تعریف را ارائه داد که: «حقوق مالیاتی رشته ای از حقوق عمومی است که مقررات مالیاتی و مزایای اجرای آن را معین می نماید».

از آنجا که " حقوق " مبتنی بر اصول حقوقی (مانند اصل برائت، اصل استصحاب، اصل عدم عطف به ماسبق، اصل حکومت قانون و اصل مساوات) است، لذا اصول حقوقی در حد خود بر حقوق مالیاتی هم مترتب است، اما به لحاظ جایگاه مالیات در اقتصاد، اصولی نیز از منظر اقتصاد و مالیه عمومی بر مالیات وارد می شود. در خصوص اصول مالیاتی از دیدگاه اقتصادی، بین علما اتفاق نظر وجود ندارد، لیکن اکثریت صاحب نظران اصول چهارگانه اعلامی توسط آدام اسمیت در کتاب ثروت ملل (شامل اصل عدالت، اصل تثبیت یا عدم ابهام، اصل سهولت و اصل صرفه جویی) را پذیرا می باشند. به علاوه، از حکم مندرج در قوانین اساسی کشورها درباره مالیات هم،به عنوان " اصل " نام برده می شود، زیرا این حکم پایه و اساس و شالوده تدوین قوانین مالیاتی را تشکیل می دهد.

در ایران، همانطور که قبلاً بیان شد، در دوره مشروطیت نه «9» اصل از اصول قانون اساسی و متمم قانون اساسی درباره مالیات بوده و اکنون در قانون اساسی جمهوری اسلامی ایران فقط یک اصل (اصل پنجاه و یکم) در خصوص مالیات گنجانیده شده است (اصل 51: هیچ نوع مالیات وضع نمیشود مگر به موجب قانون، موارد معافیت و بخشودگی ها و تخفیف مالیاتی به موجب قانون مشخص می شود). پس منبع حقوق مالیاتی در ایران صرفاً قانون است (یعنی بر مبنای عرف و دستور شخصی و غیره نمی توان از کسی مالیاتی اخذ نمود) که نسبت به قوانین موجود مالیاتی هم، در مباحث قبلی، به طور مختصر اشاره شده است و آموزش هر یک از آنها مستلزم تدریس و تشریح در کلاس های دانشگاهی می باشد.

حسابداری مالیاتی

مالیات، ضمن آنکه جنبه های اقتصادی و حقوقی (و گاه سیاسی و اجتماعی) آن، در مراحل برنامه ریزی و تدوین و تصویب و اجراء واجد اهمیت و قابل مطالعه و بررسی و درخور توجه است، در عمل ثبت و ضبط و محاسبات زیادی را نیز طلب می نماید، بطوریکه مأموران مالیاتی و مدیران و کارشناسان مالی مؤسسات و اشخاص مشمول مالیات ممکن است بدون طی دوره های آموزشی به ترتیب در اجرای قانون و یا انجام تکالیف مالیاتی با مشکل مواجه شوند.

معمولاً مالیات حاصل اعمال نرخ در پایه مالیاتی است، مگر آنکه مالیات به طور مقطوع مشخص شده باشد (مانند عوارض خروج از کشور). امروزه پایه ها و نرخ های مالیاتی بر حسب منابع مختلف متعدد و در مواردی تعیین و محاسبه پایه ها مستلزم طی مسیرهای طولانی بر گرفته از مقررات قانونی است.

پایه مالیاتی در خصوص مالیات بر درآمد " میزان درآمد " ، در مورد مالیات بر دارایی " ارزش دارایی " و درباره مالیات بر ارزش افزوده بهای کالای عرضه شده و یا خدمات ارائه شده می باشد. درآمدها خود از منابع گوناگون عاید می شوند مانند: درآمد ناشی از املاک، درآمد کشاورزی، درآمد حقوق، درآمد مشاغل، درآمد اشخاص حقوقی و درآمد اتفاقی که در احتساب مالیات، بعضی از آنها عیناً و بعضی دیگر بر حسب معیارهایی تعیین و پس از وضع معافیت های مقرر به عنوان پایه مورد اعمال نرخ مالیاتی قرار می گیرند.

در راستای دستیابی به پایه مالیاتی، حسب مورد با انواع ابزارهای مالی و محاسباتی مانند ترازنامه، صورتحساب سود و زیان، ضرایب مالیاتی، ارزش معاملاتی املاک، جدول استهلاکات، ضوابط و آیین نامه ها، مدارک مالی و حسابداری مؤدیان و اشخاص ثالث، گزارش های بازرسان و حسابرسان و انواع مستندات و ابزارهای دیگر سروکار داریم. بعلاوه پایههای مالیاتی به درآمدها و دارایی های مشمول مالیات محدود نمی شود، بلکه با مبانی عدیده دیگری هم مواجه هستیم، مثلاً درباره سفته و برات مبلغ مورد تعهد، درباره اوراق چک و بارنامه ها و اسناد کاشف از حقوق مالکیت و مدارک تحصیلی و جواز کسب و کار تعداد آنها و در مورد

سرمایه گذاری میزان سرمایه (سرمایه اولیه و یا افزایش سرمایه) به عنوان مبنای تعیین حق تمبر (نوعی مالیات) شناخته شده است. همچنین بایستی توجه داشت که حتی پایه مالیاتی ممکن است وزن یا حجم کالا بوده باشد، کما اینکه در سال های گذشته مثلاً بابت فولاد وارداتی به ازاء هر کیلوگرم تا 250 ریال و بابت هر 300 سی سی نوشابه غیر الکلی مبلغ هفتاد ریال مالیات اخذ می شد.

فرآیند تعیین و وصول مالیات مراحل مختلف " شناسایی " ، " تشخیص و مطالبه " ، " حل اختلاف و قطعیت " و " وصول و اجراء " را شامل می شود که هر یک بر حسب مورد تحقیق و جستجو و حسابرسی و اقامه دلیل و تلاش های نسبتاً وسیعی را ایجاب می نماید، در عین حال گاهی کوچکترین انحراف و اشتباه ممکن است زیان ها و صدمات جبران ناپذیری برای دولت یا مؤدی فراهم آورد.

علاوه بر اصل مالیات، محاسبه و تعیین معافیت ها و بخشودگی ها و برعکس جرائم مالیاتی در شرایط گوناگون نیز بر حجم کار مأموران و مؤدیان می افزاید.

نکته دیگر قابل ذکر آنکه، به موازات و در کنار قوانین مالیاتی، قوانین و مصوبه های عدیده دیگری نیز مطرح است که عندالاقتضا رعایت آنها نیز الزامی خواهد بود.

اکنون در ارتباط با بحث حسابداری مالیاتی، با عنایت به توضیحات مجمل فوق الذکر، می خواهیم بگوییم، انجام تکالیف و اعمال مقررات مالیاتی بر مبنای آموزه های صحیح مجموعه قوانین و مقررات مالیاتی کشور و همچنین قوانین و مصوبات جانبی اعم از نظری و یا کاربردی، موضوع درس حسابداری مالیاتی است.

درباره حسابداری مالیاتی، هر چند پاره ای تعاریف غیر رسمی در پایگاه های الکترونیکی و نوشته های متفرقه مشاهده می شود، اما ظاهراً تعریف جامع قابل قبول مجامع حرفه ای و استادان حسابداری در این راستا تحریر و ابلاغ نگردیده است.

یکی از تعاریف مذکور این است که: «حسابداری مالیاتی ( Tax Accounting ) روشی از حسابداری است که بر مسائل مالیاتی متمرکز است و تمام امور و فعالیت های مرتبط با ضبط و طبقه بندی سوابق مالیاتی و تنظیم اظهارنامه های مالیاتی و برنامه ریزی برای اجرای تکالیف مالیاتی آتی را شامل می شود».

تعریف دیگر اینکه: «حسابداری مالیاتی بر وفق مقررات مالی داخلی طوری تنظیم و اجراء می شود که در نتیجه آن ترتیبات خاصی برای شرکتها و اشخاص حقیقی فراهم میآید تا با رعایت آن بتوانند

اظهارنامه های مالیاتی خود را تنظیم نمایند».

همینقدر، موضوع حسابداری مالیاتی رشته و یا نوع و مدل خاص دیگری از فن حسابداری را ارائه

نمی نماید، بلکه همانا فردی که علم یا فن حسابداری را از " اصول حسابداری " تا " حسابداری پیشرفته " آموخته و در کنار آن به مجموعه مقررات مالیاتی هم تسلط یافته، می توان از وجود او به عنوان حسابدار مالیاتی بهره گرفت. البته در روند انجام تکالیف مالیاتی، تخصیص سر فصل های خاصی برای ذخیره مالیاتی، بدهی ها و یا مطالبات مالیاتی مربوط به مالیات عملکرد و یا مالیات های تکلیفی و زیان انباشته قابل وضع از درآمد مشمول مالیات سنوات آتی و عنداللزوم بعضی حساب ها و اطلاعات پولی مالیاتی دیگر و به علاوه حسب مورد تطبیق دفاتر و حسابها با برخی مقررات مالیاتی ضروری است، اما این موارد به منزله طراحی سیستم خاصی با عنوان حسابداری مالیاتی نمی باشد.

از آنجا که تعیین درآمد مشمول مالیات و مآخذ مالیات بر ارزش افزوده مکلفین به نگاهداری دفاتر و بر حسب ضرورت بعضی دیگر از پایه های مالیاتی آنان (مانند مالیات دوره انحلال) از طریق رسیدگی به دفاتر و اسناد و مدارک صورت می گیرد و در موارد تشخیص علی الرأس هم مأموران مالیاتی فارغ و بی نیاز از مراجعه به دفاتر و اسناد و مدارک (اسناد عادی و یا اسناد موجود به صورت ناقص) نمی باشند، لذا به دنبال امر حسابداری مالیاتی، حسابرسی مالیاتی هم مطرح است و مأموران مالیاتی و یا حسابداران رسمی عضو جامعه حسابداران رسمی برای تعیین درآمد مشمول مالیات و مالیات مبادرت به این نوع حسابرسی (که در حقیقت یکی از انواع حسابرسی رعایت است) می نمایند.

اهمیت مالیات از هر حیث بر کسی پوشیده نیست و در حقیقت دائماً به عنوان یکی از دغدغه های مؤدیان مالیاتی مطرح است، تا جائی که امروزه مشاوران و وکلای مالیاتی در ایران و خارج در قیاس با سایر امور خدماتی، به دلیل توان دفاع از موکل خود و رفع اجحاف مالیاتی، از سطح درآمد بالایی برخوردارند و در عین حال، آنان به جهت مهارت در حل و فصل اختلافات مالیاتی مورد احترام دستگاه های مالیاتی هم می باشند.

چگونگی اشتغال فارغ التحصیلان رشته حسابداری مالیاتی

قطع نظر از آگاهی مالیاتی، فارغ التحصیلان این رشته در واقع مانند فارغ التحصیلان هم سطح خود از دیگر مراکز آموزش عالی به عنوان کارشناس حسابداری مورد تأیید می باشند، با این تفاوت که اگر در دوره دانشجویی به دانشجویان مراکز مزبور برای تکمیل واحدهای درسی، دروس خاص دیگری طبق مقررات مربوط ارائه شده، دانشجویان رشته حسابداری مالیاتی دانشکده علوم اقتصادی، به تعداد نسبتاً زیاد واحد درسی در بخش مالیات گذرانیده اند و بدین ترتیب در اشتغال به مشاغل مالیاتی طبعاً در اولویت خواهند بود.

از جمله مشاغل و فعالیت هایی که نامبردگان صلاحیت احراز آنها را خواهندن داشت، عبارتند از، ادامه تحصیل با هدف کسب مقام عضویت در هیأت علمی، اشتغال در سازمان های مالیاتی دولتی، استخدام در بخش مالی شرکت ها و مؤسسات خصوصی و بانک ها و شرکت های بیمه و مؤسسات اعتباری، در صورت تمکن مالی اشتغال به فعالیت آزاد از طریق تأسیس شرکت تجارتی با مشارکت سایر شرکاء با تقبل مسئولیت امور مالی شرکت، تأسیس مؤسسه حسابداری و حسابرسی و مشاوره مالی و مالیاتی، استخدام در وزارت آموزش و پرورش، تدریس در مؤسسات آموزشی خصوصی و غیر انتفاعی، استخدام در نهادهای عمومی غیر دولتی و بالاخره استخدام در بخش های مالی و اداری سایر وزارتخانه ها و مؤسسات دولتی.

ناگفته نماند، متأسفانه فعلاً در کشور ما جذب دانشجو به تناسب بازارکار صورت نمی گیرد، در نتیجه دستیابی به مشاغل خاص بطور تصادفی و مرتبط یا غیر مرتبط با رشته تحصیلی نیز دور از ذهن و غیر منتظره نمی باشد، اما بطور کلی قراین و مشهودات گویای آنست که خوشبختانه فرصت شغلی برای فارغ التحصیلان رشته حسابداری، بالنسبه بیشتر از فارغ التحصیلان رشته های دیگر علوم انسانی است.

خلاصه مبحث و نتیجه گیری

مالیات مزید بر اقتصاد، در حقوق، حسابداری و حسابرسی نیز مطرح است و علاوه بر آن، با مجموعه قوانین و مقررات مالی و برخی قوانین ثبتی و قضایی و نظارتی و غیره مرتبط است، بنابراین اطلاق متخصص مالیاتی به یک شخص یعنی تأیید معلومات و اطلاعات او در زمینه علوم رشته های مذکور در حد کفایت و انتظار تسلط همه جانبه وی نسبت به امور و وقایع مالیاتی و قدرت حل و فصل مسائل مربوط به آن . از طرفی در طریق اشاعه فرهنگ مالیاتی، لازم می آید، محققین مالیاتی در همه ابعاد، از جمله ابعاد سیاسی و اجتماعی و به تبع آن سوابق تاریخی و دلایل تاریخی و روان شناختی فرار مالیاتی هم دقیقاً مطالعه و تحقیق نمایند، در نتیجه مطالعه تاریخ مالیاتی نیز به خودی خود در این فرآیند قرار می گیرد.

برای مشاهده سرفصل دروس رشته حسابداری گرایش مالیاتی اینجا کلیک نمایید

جهت مشاهده برنامه ترمیک دروس رشته حسابداری گرایش مالیاتی ( باکیفیت بالا ) کلیک نمایید